Não tenho mais condição de pagar minhas contas, o que devo fazer?

Se você se encontra em uma situação que não tem mais condições de pagar suas dívidas e precisa de uma orientação? Então você está no lugar certo

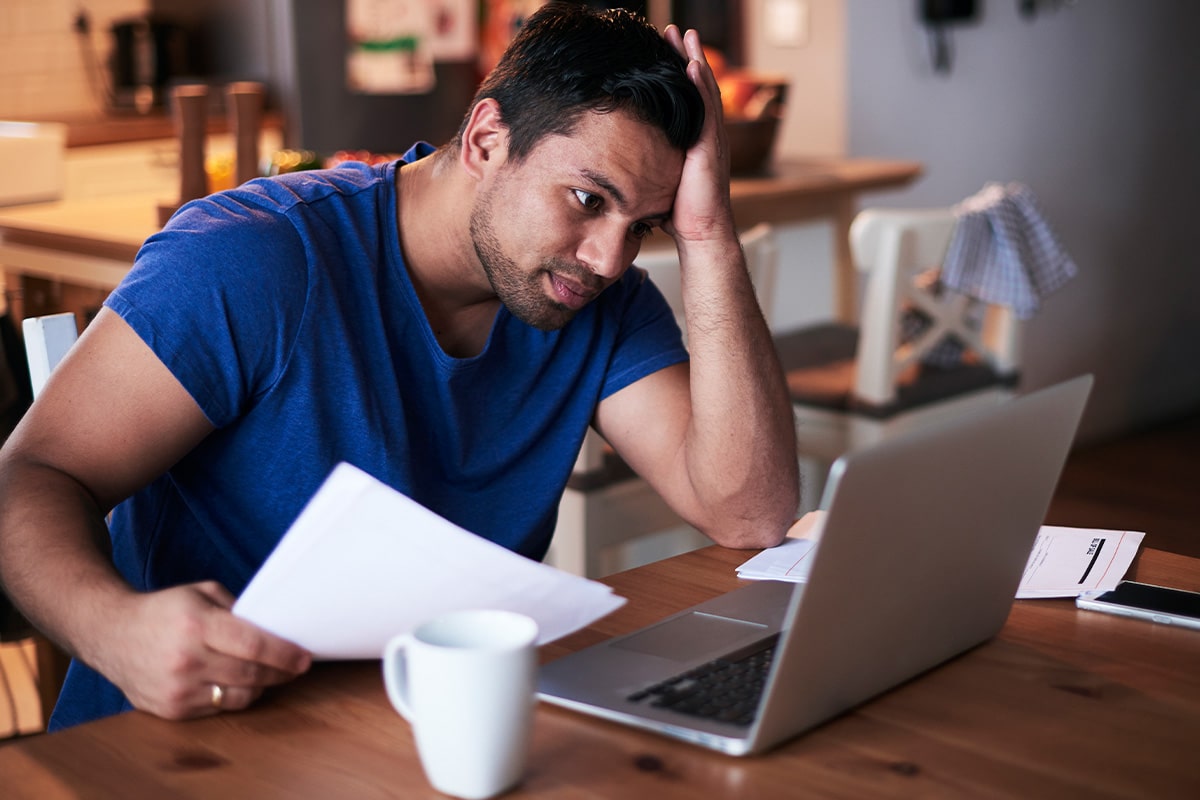

Se tem um momento desesperador na vida de qualquer pessoa é quando nos deparamos com a seguinte frase “não tenho mais condições de pagar as minhas dívidas, o que é que eu vou fazer?”. Olha, essa é uma frase que boa parte dos brasileiros já falou ou ao menos pensou.

Independentemente de qual foi o motivo que te levou a essa situação, seja por descontrole financeiro, desemprego, problemas, pessoas, profissionais, ou qualquer outro motivo, você acaba de se tornar mais um entre os mais de 70 milhões de brasileiros que hoje estão com nome sujo.

Se você está passando por essa situação, ou acredita que esse fardo chegará em breve, nós viemos tranquilizar você e apresentar algumas situações que você pode fazer para lidar com mais este problema que você está enfrentando.

O preço do endividamento

Antes de explicarmos o que você poderá fazer caso esteja endividado, é necessário saber quais são as consequências dessa situação. Uma das implicações reside, na negativação do CPF. Tal ocorrência denota que a pessoa foi registrada pela empresa credora nos órgãos de proteção ao crédito, como a Serasa.

A negativação do nome acarreta maiores dificuldades na obtenção de aprovações em avaliações de crédito, seja para solicitar empréstimos adicionais, obter um cartão de crédito ou se inserir em um empreendimento imobiliário.

No entanto, outras situações, tão severas quanto as mencionadas, são as de natureza psicológica. A ansiedade adentra a vida daqueles que buscam uma solução para zerar essa situação. A mente passa a ser ocupada por pensamentos voltados ao futuro, impedindo o relaxamento e, consequentemente, perturbando o sono.

Quando as dívidas estão vinculadas à educação dos filhos, ensino superior, despesas de aluguel ou condomínio, ou seja, gastos essenciais, os sentimentos se intensificam. Contudo, precisamos dizer que você precisa ter calma, o mais importante é saber que é apenas uma fase.

Leia agora | 2 maneiras de conseguir alugar um imóvel com nome sujo

Não tenho mais como pagar as dívidas e agora?

Caso você não tenha como pagar suas dívidas, o primeiro passo é aceitar essa situação, não tente fazer loucuras para reverter este quadro, como pedir dinheiro emprestado, ou o que seja. Se você não tem mais condições, tudo bem é só uma fase, vamos colocar a cabeça no lugar e dar um passo de cada vez.

Para dar um passo de cada vez, você pode seguir nossas dicas, que, podem te ajudar a encontrar um rumo caso você esteja desesperado e sem saber o que fazer ou como agir, confira:

Realize um levantamento minucioso das suas dívidas.

Registre todos os débitos pendentes: valor total, montante das parcelas, nome da instituição credora e as datas de vencimento. Essa abordagem torna mais palpável a visualização da situação em sua totalidade.

No caso de impossibilidade de quitar todas as dívidas de uma só vez, inicie por uma delas e, à medida que o tempo avança, vá incorporando gradualmente as demais até a completa quitação.

Reestruture suas despesas mensais.

Ao buscarmos um orçamento equilibrado e a efetiva quitação de dívidas, é frequentemente necessário realizar uma reestruturação das despesas mensais. Por isso, especialistas desenvolveram um paradigma conhecido como a técnica 70/30.

Dentro desse modelo de alocação financeira, 70% dos recursos familiares são direcionados para resolver questões prioritárias no presente. Os 30% restantes devem ser alocados para outras áreas relevantes.

Vejamos um exemplo prático da aplicação da técnica 70/30:

- 55% da renda mensal destinados a despesas essenciais, como contas de água e energia elétrica;

- 5% da renda mensal direcionados ao investimento em educação, abarcando a busca por cursos para aprimoramento profissional;

- 10% da renda mensal destinados a construir uma reserva financeira para a aposentadoria;

- 20% da renda mensal destinados a investimentos para realizações de curto, médio e longo prazo, tais como viagens, troca de veículo ou aquisição da casa própria;

- 10% da renda mensal destinados ao lazer e aquisição de itens supérfluos.

É importante destacar, entretanto, que cada família possui sua própria dinâmica financeira. Portanto, a técnica 70/30 não deve ser seguida de maneira rígida, mas pode ser utilizada como um modelo orientador para construir um orçamento familiar mais sensato e estratégico.

Identifique as áreas de possível economia.

Encontrar recursos para quitar dívidas representa um desafio considerável. Em algumas situações, essa jornada exige escolhas mais drásticas, como a redução de gastos. Felizmente, diversos serviços que frequentemente não utilizamos – ou pelo menos não em sua totalidade – podem ser cortados ou diminuídos. Um exemplo ilustrativo é o caso dos planos de telefonia móvel, serviços de streaming, etc.

Contudo, em casos de dívidas mais substanciais, medidas mais enérgicas podem se fazer necessárias. É comum que algumas pessoas cheguem ao ponto de vender bens, como automóveis ou propriedades, para lidar com essas obrigações.

No entanto, antes de recorrer a tal decisão, é essencial que o indivíduo avalie com critério se a venda do bem em questão verdadeiramente contribuirá para aprimorar sua situação financeira.

Uma vez que esse é um período onde a pressão costuma ser intensa, buscar orientação de um especialista ou de um amigo de confiança se torna uma escolha sábia antes de tomar medidas drásticas como essa.

Estabeleça prioridades.

É fundamental reconhecer que todas as dívidas não são iguais. Cada tipo de débito carrega consigo suas próprias particularidades, tais como taxas de juros e encargos. Nesse contexto, é prudente que a pessoa endividada construa uma hierarquia para o pagamento das dívidas.

Nessa estrutura, devem receber prioridade as contas mais onerosas e aquelas que podem resultar na suspensão de serviços essenciais, como contas de eletricidade, água e internet.

Entretanto, o indivíduo em débito deve estar consciente de que serviços vitais não podem ser interrompidos com tanta facilidade. Por exemplo, o fornecimento de energia elétrica só pode ser interrompido 15 dias após a notificação de atraso no pagamento da fatura.

Da mesma forma, o fornecimento de água só pode ser suspenso 30 dias após a notificação de atraso na fatura.

Busque criar uma fonte de renda extra.

Essa orientação se revela fundamental para todos, inclusive para aqueles que não se encontram em situação de endividamento. Afinal, um acréscimo financeiro ao final do mês pode ter um impacto significativo na saúde econômica.

Participe do Feirão Serasa Limpa Nome.

Duas vezes por ano, a Serasa promove um evento de grande porte em território nacional: o Serasa Limpa Nome, comumente realizado nos meses de março e novembro. Portanto, planeje-se para participar desse acontecimento. Caso a empresa ou banco detentor da dívida esteja envolvido no evento, é possível que seja viável negociar com descontos substanciais, podendo chegar até 90% de redução.

Os comentários estão fechados, mas trackbacks E pingbacks estão abertos.